El seguro de hogar (o seguro de hogar y contenido) está disponible en Ecuador. Pero, probablemente será un poco diferente a lo que estás acostumbrado. El mercado de seguros en Ecuador todavía es inmaduro, con muchos locales prefiriendo proteger sus casas con otros medios en lugar de contratar una póliza de seguro.

Hemos hablado con Carlos deBlue Box Insurancepara obtener su perspectiva sobre cómo funcionan los seguros de hogar e inquilinos en Ecuador. Realmente puede valer la pena hacer tu investigación antes de lanzarte a comprar la primera póliza que encuentres. Definitivamente no querés terminar con una póliza que se desmorona cuando llegue el momento de hacer un reclamo.

¡Vamos a profundizar!

¿Qué es el seguro de hogar y por qué la gente lo compra?

El seguro de hogar cubre cualquier tipo de evento que afecte la estructura de tu propiedad o el contenido de tu casa. A veces es obligatorio comprarlo como condición para obtener una hipoteca para financiar la propiedad, pero otras veces una póliza se contrata simplemente para proteger a los propietarios contra los numerosos riesgos al contenido y la estructura de la casa.

Hay 2 componentes principales del seguro de hogar:

El seguro de estructura cubre la estructura del edificio (pero no el costo del terreno)

El seguro de contenido cubre los bienes personales dentro del edificio. Esto también se conoce como 'seguro de inquilino'.

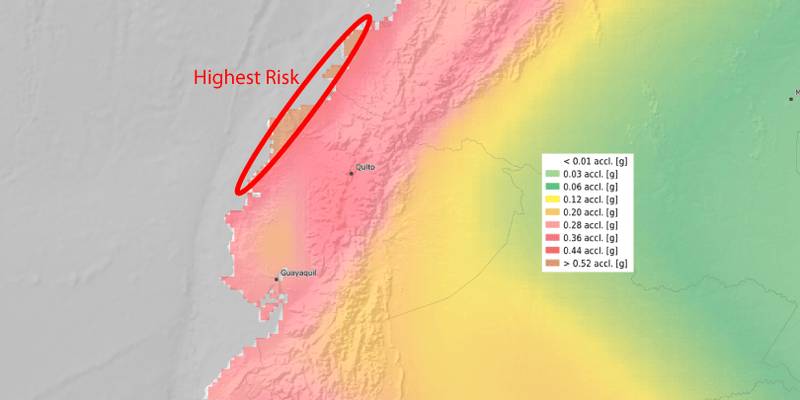

Disponibilidad del seguro de hogar en Ecuador

Mapa de Riesgo de Terremoto para Ecuador [Fuente:Swiss Seismological Service]

Hay varias compañías de seguros en Ecuador que ofrecen seguro de hogar y contenido. Pero, hay una diferencia significativa en la disponibilidad dependiendo de dónde vivas en Ecuador.

Por ejemplo, los grandes terremotos que han causado daños en la costa durante los últimos años han resultado en que menos compañías de seguros reputadas ofrezcan seguros en la costa. Ahora mismo, realmente estás limitado a 2 o 3 opciones de calidad para comprar seguro de hogar y contenido si vivís en Manta o en cualquier lugar cerca de la costa. Si estás en primera línea de playa (es decir, dentro de 500m de la playa) entonces tendrás aún menos opciones.

Pero, si vivís en la sierra como Quito o Cuenca, entonces tendrás significativamente más compañías de seguros de hogar para elegir. Muchas de las compañías más grandes que ofrecen seguros de hogar también proporcionan otros tipos de seguros comosalud, seguros de carro y vida, así que potencialmente podés tener múltiples pólizas con la misma compañía si querés seguir un enfoque consolidado. Pero, nuestra recomendación es que compares precios basándote en el mejor seguro en ese ramo en lugar de mantenerte con la misma compañía solo porque es la única que conocés.

¿Qué tipo de incidentes generalmente cubren las pólizas?

Las pólizas generalmente cubren incendio, robo, daño por agua y desastres naturales. La responsabilidad civil está cubierta por algunas, pero no todas las pólizas. Algunas pólizas también te permiten aumentar la cantidad de cobertura de responsabilidad civil. Obviamente querés leer los documentos de tu póliza para entender todos los detalles de la cobertura.

¿Qué exclusiones generalmente ocurren?

Las siguientes son exclusiones notables del seguro de hogar:

Joyas y Efectivo

No incluyas el valor de tus joyas y efectivo en el valor de tu contenido ya que no estarán asegurados.

Obras de Arte

Tu posición inicial debería ser que las obras de arte no están cubiertas. Sin embargo, hay algunas compañías que las cubrirán caso por caso si proporcionás evidencia de valor como un recibo. Estos definitivamente necesitarían ser pre-aprobados por la compañía de antemano.

Solo en la Casa

Solo los artículos robados de la residencia asegurada estarán cubiertos. Es decir, si llevás tu laptop a un café y te la roban de allá, no podés reclamarlo en tu póliza de seguro de hogar.

Áreas de Alto Riesgo

Algunas áreas que tienen alto riesgo de terremotos u otros desastres naturales pueden no estar cubiertas en absoluto por algunas o todas las compañías de seguros. Por ejemplo, si comprás una casa en el área detrás del Zoológico Amaru en Cuenca, probablemente descubrirás que ninguna compañía te proporcionará una póliza debido a la actividad sísmica anterior en el área.

Pero, la compañía siempre te lo dirá con anticipación. No es como si te proporcionaran una póliza para esa casa y luego nieguen un reclamo.

¿Podés asegurar el valor del terreno?

No, el valor del terreno está excluido ya que ninguna compañía de seguros lo cubrirá. Por ejemplo, si compraste una propiedad por $250K y el valor del terreno es $50K, entonces el máximo por el que estarías cubierto sería $200K.

¿Cuáles son algunas diferencias entre el seguro de hogar obtenido en Estados Unidos y Ecuador?

Las principales diferencias son el número de opciones disponibles (hay más compañías de seguros en EE.UU.) y algunas de las exclusiones. Por ejemplo, puede ser común que las pólizas estadounidenses excluyan eventos de tsunami en ciertas ubicaciones. Ecuador no tiene las mismas restricciones para tsunamis, pero sí tienen una distinción general y limitaciones para propiedades costeras.

Las otras diferencias significativas están con los procesos de reclamo y las leyes que rodean la apelación de cualquier reclamo denegado.

¿Es el seguro de hogar popular entre los ecuatorianos?

El mercado de seguros ciertamente está creciendo en Ecuador, pero los ecuatorianos simplemente no tienen el mismo historial de asegurar sus activos al que estamos acostumbrados. Algunos prefieren enfocarse solo en aumentar medidas de seguridad como cámaras, cercas y perros pero no ven la estructura de la casa en sí como algo que valga la pena pagar extra para proteger.

Se está volviendo más común encontrar requisitos de seguros obligatorios al comprar a través de una hipoteca, etc. Esto está ayudando a que los seguros se conviertan en una compra más convencional.

Departamentos - Por Qué A Veces Se Prefieren 2 Pólizas

Todos los edificios de departamentos y condominios están obligados a tener seguro para la estructura del edificio. Los pagos del seguro se incluyen automáticamente en los gastos mensuales de la alícuota (o junta de copropietarios). Sin embargo, aunque seas dueño de un departamento que tiene este seguro obligatorio, todavía puede valer la pena comprar las siguientes pólizas adicionales:

Seguro de contenido para cubrir tus bienes valiosos

Seguro de estructura para asegurarte de que estés completamente cubierto y para un pago rápido si algo sucede

Si solo confías en el seguro de estructura obligatorio y hay un terremoto u otro incidente que destruya el edificio, entonces la compañía de seguros puede tardar varios años en reconstruir toda la estructura. No recibís compensación por alquiler perdido u otros costos de oportunidad durante este tiempo. Pero, si tenés una póliza separada, entonces la compañía de seguros pagará el costo del departamento y podés luego comprar otro departamento o hacer lo que quieras con el dinero.

El otro problema potencial a tener en cuenta con el seguro de estructura obligatorio con departamentos es el valor asegurado. Los administradores sin escrúpulos pueden optar por asegurar el edificio por un valor menor en un esfuerzo por ahorrar en primas de seguros. Luego, si algo sucede al edificio se encuentran que están sub-asegurados y no pueden reconstruir.

Creo que este es el caso con algunos de los edificios costeros abandonados que aún se pueden ver en Bahía de Caráquez desde elterremoto de 2016. Estos edificios tienen daños claros de terremoto y no son habitables, pero aún están de pie sin señales de que vayan a ser reemplazados pronto.

Pueden Requerirse Medidas de Seguridad Adicionales

Es común que la compañía de seguros inspeccione tu propiedad como parte del proceso al comprar cobertura. Y, tendrán en cuenta el perfil de riesgo del vecindario y luego te recomendarán medidas de seguridad, como instalar cámaras o un extintor, que tendrás que cumplir antes de estar cubierto.

Si no cumplís con la adopción de estas medidas (y enviás prueba), entonces la compañía de seguros puede tener fundamentos para rechazar tu reclamo.

Por ejemplo, si la compañía de seguros te solicita que instales cámaras de seguridad pero no lo hacés y te roban, entonces probablemente te dirán que no cumpliste con sus requisitos y rechazarán el reclamo.

Los reclamos rutinariamente son denegados por las compañías de seguros aquí, por lo que es muy importante que entiendas tus derechos de apelación de cualquier decisión. Pista - definitivamente tenés derecho de apelación pero también tenés plazos estrictos para presentar los documentos.

¿Cómo se calculan generalmente las primas de seguro de hogar?

Hay primas separadas para la estructura y el contenido. Por ejemplo, podés tener una póliza que cubra la estructura de la casa hasta un valor de $300K, con el contenido asegurado por hasta $20K.

Ubicación y riesgos en esa ubicación

La ubicación puede jugar un papel muy significativo en determinar el costo de la prima. Por ejemplo, el seguro de hogar en Manta probablemente costará 15-20% más que en Cuenca solo por el riesgo de terremoto aumentado.

Pero, también puede haber diferencias significativas dentro de estas áreas. Por ejemplo, una propiedad en el área Centro Histórico de Cuenca puede atraer una prima 30% más que si estuviera en un vecindario diferente. El problema principal aquí es el daño que el incendio puede causar rápidamente a estas casas y el alto costo de reconstruir casas patrimoniales.

Consejos para asegurar que un reclamo sea aprobado

Reclama dentro de 5 días hábiles

Todos los reclamos de seguros de hogar necesitan ser presentados a tu compañía de seguros dentro de 5 días. Si no hacés esto entonces la compañía de seguros probablemente denegará tu reclamo.

Ten en cuenta que son 5 días desde el momento en que te das cuenta del problema. Por ejemplo, si estás lejos de vacaciones y tu casa es robada, entonces tendrás 5 días desde la fecha en que descubriste el robo para presentar tu reclamo.

Proporciona Costos de Referencia para Contenido

Si estás enviando tus bienes del hogar a Ecuador, probablemente ya tengas una buena lista detallada de contenido

Incluso si una compañía de seguros no solicita explícitamente una lista detallada del costo de tu contenido, siempre es una buena idea crear una ya que facilitará mucho el proceso de reclamo.

Si traés tus bienes del hogar en un contenedor, entonces probablemente ya tengas esta lista, solo necesitarás asegurarte de que también hayas proporcionado costos de referencia para cada artículo. No necesitás proporcionar facturas como evidencia de estos costos.

Actualiza tu Póliza con Nuevos Artículos

Asegúrate de actualizar tu póliza si comprás nuevos artículos que querés que estén cubiertos. Por ejemplo, si comprás un nuevo televisor de pantalla plana, entonces envía la factura a tu compañía de seguros para que también la incluyan en tu póliza. Si no actualizás tu póliza, entonces probablemente descubrirás que no estarará cubierto si necesitás hacer un reclamo.

Si No Tenés Facturas

En casos de robo, donde tus bienes fueron robados pero no tenés facturas, podés usar una 'declaración juramentada' notarizada. Luego podés usar este documento legal como evidencia de los bienes que fueron robados y la compañía de seguros entonces comenzará el proceso de calcular el valor comercial de estos artículos.

Deducibles Diferentes Según el Evento

Al hacer un reclamo, el monto que pagarás como deducible cambiará de acuerdo al tipo de reclamo. Por ejemplo, un reclamo por daño de terremoto o pérdida total generalmente tendrá el deducible más alto. Mientras que un deducible basado en daño por agua o vidrio roto atraerá un deducible más bajo.

Los Reclamos por Robo Tienen un Pago Máximo Reducido

Las compañías de seguros a menudo limitarán el pago de reclamos por robo a alrededor del 50% del valor máximo asegurado. ¿Por qué? La lógica es que en caso de robo, generalmente no pueden llevarse todos tus bienes como mesas de comedor grandes, camas, etc. Generalmente podés aumentar este porcentaje de pago pagando extra en tus primas.

¿Ventajas de Usar un Corredor en Lugar de Ir Directamente a la Compañía de Seguros?

A veces puede parecer que las compañías de seguros te dejan abandonado cuando llega el momento de hacer un reclamo

Usar su poder adquisitivo como palanca con las compañías de seguros

Los mejores corredores de seguros pueden ayudar a actuar como un amortiguador importante entre vos y la compañía de seguros. Particularmente si están dispuestos a usar su poder adquisitivo como una palanca para ayudar a asegurar que cualquier reclamo sea aceptado sin problemas

Para ilustrar, si comprás seguro de hogar de una de las compañías de menor rango, o menos reputadas, en Ecuador, entonces hay una mayor probabilidad de que nieguen tu reclamo en primera instancia para ver si vas a luchar por ello. Aunque encuentro estas prácticas comerciales abominables, definitivamente debés saber que es una táctica utilizada por algunas compañías. Y, si no estás consciente de tu derecho a apelar esta decisión, o del proceso de cómo apelar, entonces es fácil ver cómo puede terminar costándote mucho dinero en reclamos no pagados. Podés encontrar rankings por volumen de ventas en el sitio web de laSuperintendencia de Compañías, Valores y Seguros.

Pero, si usás un corredor que trae negocio sustancial a la compañía de seguros, entonces el corredor tiene varias palancas que presionar para ayudar a procesar tu reclamo. El corredor también puede ayudar con la apelación de cualquier reclamo denegado.

Compara Precios y Planes de Múltiples Compañías de Seguros

La ventaja más obvia de usar un corredor es que no está vinculado a una compañía en particular y puede proporcionar más opciones que pueden ser más adecuadas para tu situación.

¿Buscás una cotización de seguro de hogar?

La mayoría de la información en este artículo ha venido de uno de nuestros socios de seguros preferidos, Blue Box Insurance. Esta compañía es altamente respetada en la comunidad expatriada y es reconocida por proporcionar servicio de posventa de calidad, que puede ser difícil de encontrar en Ecuador.

Para solicitar una cotización de seguro de hogar, por favor proporciona los siguientes detalles. Este formulario se envía directamente a Blue Box y proporcionarán una respuesta dentro de 24 horas.